Этот материал будет полезен тем, кто работает в high-risk вертикали - гемблинг, беттинг, форекс, адалт и дейтинг, фарма и БАДы и всем тем, кто всерьез задумывается заняться заработком в интернете в электронной коммерции.

Мы постараемся раскрыть тему интернет эквайринга карт, без которого деятельность е-com предприятия и партнерок не может обойтись за редким исключением.

Рассмотрим самые очевидные проблемы, связанные с приемом платежей и, конечно же, решения, которое позволяет увеличить обороты, снизить риски и оптимизировать расходы.

High-risk процессинг: как облегчить жизнь для больших денег?

К сожалению для мерчанта, обслуживание пользователя после оформления заказа и успешной покупки не заканчивается.

Согласно правилам международных платёжных систем, кардхолдер имеет право в течение 120 дней сделать чарджбэк, а по некоторым ситуациям срок увеличивается до 540 дней.

Мерчанты из выше упомянутой вертикали наиболее подвержены чарджбэкам из-за:

• Специфики продуктов и не желанием платежных агрегаторов или банков вникать в каждый инцидент, налагая штраф за сам факт.

• Усугубляет положение мерчантов их собственные бизнес цели, преследуя которые они выходят за рамки требований локального законодательства потребителя их услуг.

• Осознанный miss code. Это код деятельности мерчанта, который присваивается в соответствие с типом деятельности продавца.

Штрафы и санкции за chargeback

Представители бизнеса легко могут узнать себя в той части пунктов, что указаны выше. Наши коллеги, которые занимаются трафиком, могут даже не подразумевать какие последствия несут «какие-то» чарджбэки, поэтому перейдем к цифрам:

• От $40 до $60 Штраф за факт чарджбек. Платежные агрегаторы имеют самый большой аппетит и на «терминалы», которые готовы принимать FTD (first time deposit) выставляют самую высокую комиссию не только за чарджбек, но и за обслуживание транзакций.

• 0,9% или 100 чарджбэков в месяц на один «терминал». Это максимальный порог перейдя который, терминалу грозит сначала пристальное внимание платёжных систем, «испытательный срок» и в случае достаточных оснований его закрытие.

• Комиссия за транзакцию в high-risk на первый депозит-покупку в зависимости от типа бизнеса и оборота варьируется от 6% до 15%.

И будьте уверены, что превышая уровень чарджбэка, эквайер или платёжный агрегатор увеличивает комиссию за обслуживание транзакции. Не исключены и неожиданные штрафы от международных платежных систем или платежных агрегаторов, как следствие частых чарджбэков, которые ложатся на мерчанта.

Политика платёжных систем «клиент всегда прав» и, в действительности, все их правила направлены на то, чтобы у клиента была возможность решить его напрямую с продавцом через интуитивную возможность найти контакты поддержки или кнопку возврата средств.

Даже имея такую возможность клиент, спустя короткое ожидание или испытывая неудовлетворённость ответом, обращается в свой банк с просьбой вернуть средства.

Решения для предотвращения чарджбэка

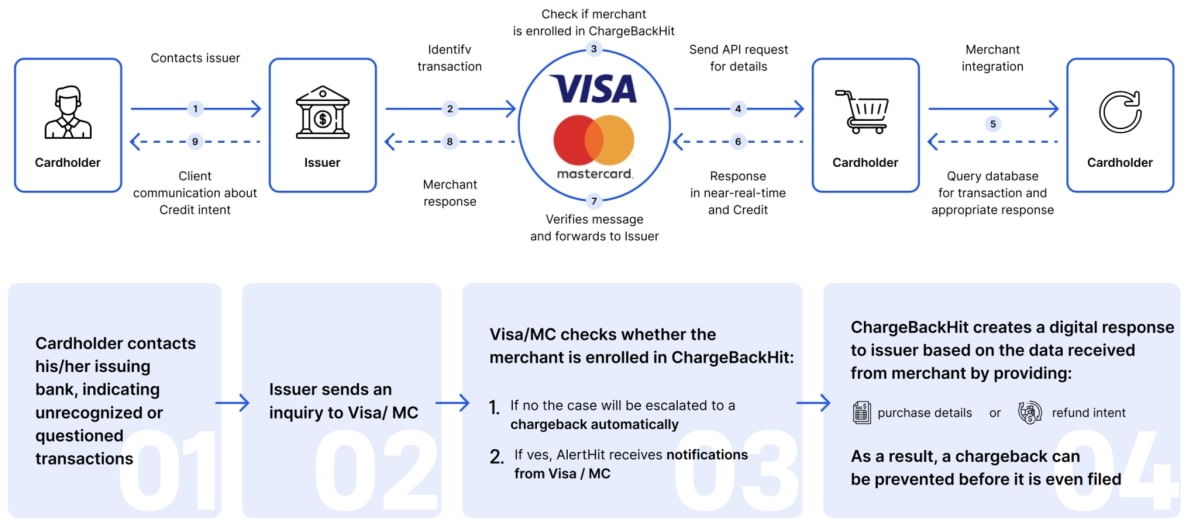

Тем не менее, VISA реализовала прямую возможность для мерчантов решения споров с клиентом Rapid Dispute Resolution (RDR).

Он позволяет сделать возврат средств без штрафных комиссий и включение инцидента в тот самый порог допустимого уровня 0,9% или 100 чарджбэков в месяц в том случае, если инцидент будет исчерпан в течение 24 часов путём возврата средств.

На деле, банки и платежные агрегаторы мерчантов могут не только пренебрегать данным решением, элементарно не успевать укладываться в отведённый системой тайминг.

Несложно догадаться, кто за все это платит? Что действительно работает это договорённости платёжного агрегатора с экваером о возврате средств в случае возникновения чарджбэка и возможность засчитать его как возврат средств. К сожалению, таких предложений на рынке очень и очень мало.

По настоящему есть одно решение по предотвращение чарджбэка, это компании, которые интегрированы в международные платежные системы с выстроенной технологичной инфраструктурой для мерчантов и не успевающих платёжных агрегаторов.

Одна из немногих технологичных компаний, которая работает напрямую с high-risk мерчантами, прекрасно понимает специфику и боли этой вертикали - Chargebackhit.

Сервис не просто отлавливает информацию о поступивших чарджбэках в Visa, MasterCard в течение первых 2 секунд и передают ее мерчанту, но и позволяет работать с данным алертом, приняв решение сделать возврат средств, не навлекая проблем от эквайера или вступить в репрезентмент.

Важно отметить, что работая с данным решением, у вас есть возможность решать чарджбэк ДО ТОГО, как он будет получен поставщиков услуг эквайринга карт.

Что вы получите от сотрудничества с Chargebackhit

Решение chargeback prevention от Chargebackhit позволяет:

1. Снизить чарджбэк рейт до 80% по картам VISA / MC, реагируя быстрее на алерты.

2. Автоматизировать алгоритмы принятия решений на появившийся chargeback.

3. Увеличить обороты на мid, не преодолевая уровня допустимого chargeback.

4. Ваш MID становится менее грязным и не подвержен внезапной блокировки.

5. Отсутствие каких-либо костов на подключение.

6. Платить только за предотвращённый чарджбэк. В случае репрезентмента плата не взимается.

Скидки на подключение к Chargebackhit

Комментарии представителя компании…

Сервис, который мы предоставляем, кажется чем-то невероятным в силу того, что большее представление получил в США и Канаде, чем в Европе и СНГ.

Даже наши новые партнёры, которые работают десятилетие в эквайринге, могут не встречаться с данным решением и, услышав о нем, спутать с анти-фрод системой. Мы открыты к сотрудничеству с любым типом бизнеса, любым кто хочет расти и увеличивать обороты вне ограничений.

Специально для читателей данного блога мы предоставим возможность бесплатной интеграции и триала на 10 нотификаций по коду KUPRUM, которые - по нашей оценке - сэкономят вам первые 400-500 долларов.

Чтобы получить скидку: начинайте свое сообщение в форме обратной связи на сайте сервиса с данного предложения выше. Либо когда обращаетесь к менеджеру для подключения.

Telegram:

Skype:

Всем – Добра!

Автор: pimka21

Еще советуем: